SEPTEMBER 2024

MERCEDES-BENZ-GROUP: WIRD DER TRADITIONSREICHE AUTOBAUER ÜBERHOLT?

ÜBERBLICK

Die Mercedes-Benz-Group AG ist ein international tätiger Automobilhersteller mit Sitz in Stuttgart. Das Unternehmen hat seine Wurzeln im 19. Jahrhundert und entstand letztlich durch die Fusion der Firmen von Carl Benz und Gottlieb Daimler 1926 als Daimler-Benz AG. Mercedes-Benz ist bekannt für seine hohe Qualität und den außergewöhnlichen Fahrkomfort – Qualitäten, die die Marke zum Synonym für Luxus und Zuverlässigkeit gemacht haben.

Das Geschäft gliedert sich heute in die Bereiche Mercedes-Benz Cars, Mercedes-Benz Vans und Mercedes-Benz Mobility, die jeweils auf Premiumfahrzeuge, Nutzfahrzeuge und Finanz- und Mobilitätsdienstleistungen spezialisiert sind. Zum PKW-Segment zählen Marken wie Mercedes-Benz, Smart, Maybach und AMG.

Seit dem Führungswechsel im Jahr 2019, fokussiert sich Mercedes-Benz unter dem schwedischen CEO Ola Källenius stark auf Elektromobilität, Nachhaltigkeit und Digitalisierung.

Der Aktienkurs befindet sich seit dem starken Rückgang in der COVID19-Pandemie und der darauffolgenden Erholung auf einem stabilen Niveau.

INVESTMENTTHESE

Die Aktie von Mercedes-Benz befindet sich seit einiger Zeit auf einem stabilen Niveau, das Unternehmen ist stark profitabel und günstig bewertet. Kennzahlen wie die Gewinnrendite sind stark überdurchschnittlich. Mercedes-Benz zahlte darüber hinaus in den vergangenen Jahren eine überdurchschnittliche Dividende, im Jahr 2023 betrug die Dividendenrendite über 8%.

Mercedes-Benz verfügt über eine sehr starke Marke und eine solide Stellung im Luxussegment. Durch die hohe Profitabilität und strategische Ausrichtung, könnte es Mercedes-Benz gelingen eine führende Position in der Elektromobilität einzunehmen und gleichzeitig den Vorsprung zu Telsa und anderen Automobilherstellern im Softwarebereich zu verkürzen.

Falls dieses optimistische Szenario nicht eintritt, könnte es Mercedes-Benz dennoch gelingen, seine heutige Stellung zu verteidigen, ohne signifikant an Marktanteilen zu verlieren. Bei heutiger Bewertung und Dividendenrendite könnte sich die Aktie auch in diesem Fall als stabile Dividendenaktie mit gutem Chancen-Risiko-Verhältnis auszahlen.

INHALT

Geschäftsmodell, Markt & Burggraben

Bewertung

Zukunftsaussichten & Strategie

SWOT-Analyse

Aktienbewertung & Fazit

GESCHÄFTSMODELL, MARKT & BURGGRABEN

Geschäftsmodell

Mercedes-Benz ist heute in drei Segmente unterteilt:

Mercedes-Benz Cars (PKWs)

Mercedes-Benz Vans (Nutzfahrzeuge)

Mercedes-Benz Mobility (Finanz- und Mobilitätsdienstleistungen sowie Infratruktur)

Das PKW-Segment macht ca. 73% des Umsatzes aus und ist dabei mit Abstand das größte und wichtigste Segment des Unternehmens.

Das PKW-Segment unterteilt sich wiederum in 3 Segmente:

Top-End (AMG, Maybach, G-Klasse, S-Klasse, EQS Sedan, GLS, EQS SUV)

Core (C-Klasse, E-Klasse)

Entry (A-Klasse, B-Klasse)

Das Mobility Segment macht zwar 17% des Umsatzes aus, dafür aber nur 5% des Gewinns. Das hängt vordergründig mit hohen Finanzierungskosten und den daraus folgenden geringen Margen zusammen. Gestiegene Refinanzierungskosten durch erhöhte Zinsaufwendungen im Zuge der aktuellen makroökonomischen Situation befeuern dies zusätzlich.

Das Core-Segment ist das größte und macht 54% des Umsatzes von Mercedes-Benz Cars aus. Entry liegt bei 30%. Das Top-End Segment macht zwar nur 16% des Umsatzes aus, trägt jedoch vorrangig zur Stärkung der Marke bei.

Marktanalyse

Die Automobilbranche befindet sich mitten im Wandel. Im Zuge sich häufender Klimakatastrophen stieg das Umweltbewusstsein der Bevölkerung und Politik – vorrangig in westlichen Industrienationen. Hersteller sind gezwungen sich anzupassen – sei es aufgrund politischer Rahmenbedingungen oder sich verändernden Konsumentenverhalten.

Es wird erwartet, dass sich das Umsatzwachstum im Automobilmarkt in Zukunft verlangsamt. In den Industrienationen soll die Nachfrage nur moderat ansteigen. In Asien und im Mittleren Osten wird immerhin mit einem Wachstum von 6% gerechnet, jedoch ist auch hier der Trend rückläufig. Schwellenländer wie Indien, Brasilien und Südostasien lassen jedoch aufatmen. Hier ist ein deutlicher Trend in Richtung Einstiegs- und Mittelklasse Fahrzeuge zu sehen, unter anderem weil der Zinssenkungszyklus dort schon begonnen hat.

Aktuelle Studien liefern allerdings eine interessante Erkenntnis: Wirtschaftlichkeit und das Verhältnis von Angebot und Nachfrage schlagen moralische Kaufargumente. Was heißt das? Kürzlich war ein „Bounce-Back“ der Nachfrage für preiswerte Verbrenner zu erkennen. Das liegt zum einen daran, dass Verbrenner des Top-End Segments mittlerweile als Luxussymbol zählen (möglicherweise, weil sie bald aussterben und somit zur Rarität werden). Zum anderen ist das vorrangige Kriterium für einen Kauf innerhalb der Bevölkerung immer noch der Preis. Da Verbrenner zumeist heute immer noch günstiger gehandelt werden als Elektrofahrzeuge, stieg die Nachfrage im Zuge der schlechten wirtschaftlichen Situation kurzfristig an.

Auch wenn das Wachstum des Gesamtmarkts an Geschwindigkeit verliert, steht eine grundlegende Veränderung im Markt an. Heute ist klar: Die Zukunft der Automobilbranche liegt in der Elektrifizierung. Prognosen behaupten, dass bis 2035 2 von 3 weltweit verkauften Autos elektrifiziert sein könnten. Verglichen mit den heutigen 18% wäre dies ein anteiliger Anstieg von 48%.

Gerade bei der jungen Generation zeichnet sich ein weiterer Trend im Konsumverhalten ab: Digitaler, direkter Vertrieb und Abo-Modelle. Viele junge Menschen sind interessiert daran, ihre Fahrzeuge in Zukunft per Abo zu mieten, statt sie zu besitzen. Eine höhere Flexibilität, Kostentransparenz und Komfort sind die Haupttreiber.

Abschließend kann gesagt werden, dass der Markt zwar insgesamt ein langsameres Wachstum als in vergangenen Jahren aufweist, allerdings viele Herausforderungen und Chancen bietet. Die Karten könnten neu gemischt werden. Die Unternehmen, die es schaffen die Elektrifizierung am besten und schnellsten voranzutreiben, die Marktanteile in den Schwellenländern zu erobern und durch digitalen, direkten Vertrieb, moderne Geschäftsmodelle und innovative Technologien wie autonomes Fahren die Kundenbindung und den Komfort zu erhöhen, blicken in eine vielversprechende Zukunft.

Konkurrenten

Die Konkurrenz von Mercedes-Benz lässt sich grob in 2 Kategorien unterteilen:

Reine Elektroautohersteller: Hier ist in erster Linie Tesla zu nennen, allerdings greifen chinesische Hersteller wie Nio, BYD oder XPENG immer stärker nach Marktanteilen.

Traditionelle Hersteller, die sich im Wandel befinden: Im deutschen Heimatmarkt sind hier insbesondere BMW und VW zu nennen, international finden sich unter anderem Toyota, Ford oder Hyundai. Da die Strategie von Mercedes-Benz die stärkere Fokussierung auf das Luxussegment beinhaltet, sieht man sich auch mit Marken wie Porsche oder Rolls-Royce konkurrieren.

Ob Mercedes-Benz die Konkurrenz ausstechen kann und wer am Ende die Nase vorn haben wird, entscheidet sich dadurch, wer die oben genannten Anforderungen an den modernen Automobilmarkt am besten bespielen kann.

Laut „AutomotiveINNOVATIONS Award 2024“ ist Mercedes-Benz der innovativste Automobilhersteller im Premiumsegment. Segment übergreifend rangiert Mercedes-Benz auf Platz 2 hinter VW. Die Innovationen von Mercedes-Benz kommen hauptsächlich aus dem Bereich Connectivity.

Konkret heißt das, dass folgende Herausforderungen bewältigt werden müssen:

Elektrifizierung durch verbesserte Antriebs- und Batterietechnologie

Profitables Wachstum beibehalten

Unabhängigkeit und Kostenkontrolle bei der Herstellung von Komponenten der oben genannten Technologien

Aufbau einer breiten Ladeinfrastruktur

Aufbau eines digitalen, direkten Vertriebs

Vorantreiben von Innovation im Bereich des autonomen Fahrens mit Fokus auf Komfort, Zuverlässigkeit und Sicherheit

Geht es um Battery Electric Vehicle (BEV) hat die Konkurrenz die Nase vorn. Die innovativsten Hersteller gewichtet nach ihrem Verkaufsvolumen sind hier VW, BYD, BMW und Tesla.

Auch wenn Mercedes-Benz im BEV Bereich noch Aufholbedarf hat, sieht hier der Trend äußerst positiv aus.

Burggräben

Markenstärke: Mercedes-Benz ist eine der größten Marken weltweit. Das Unternehmen hat durch seine lange Tradition und seine exzellente Qualität eine loyale Kundenbasis aufgebaut. Diese Markenstärke fördert die Preissetzungsmacht des Unternehmens, welche dabei hilft, den Gewinn auch in schlechten Zeiten stabil zu halten.

Kostenführerschaft: Mercedes-Benz arbeitet kontinuierlich an Effizienzsteigerungen und Optimierungen in der Produktion, allerdings sind Sie im Vergleich zur Konkurrenz eher mittelmäßig. Betrachtet man die Konkurrenz aus China ist das nicht verwunderlich, allerdings liegt Mercedes-Benz auch hinter dem deutschen Konkurrenten VW. Fairerweise muss man aber auch dazusagen, dass die Kostenführerschaft im Premiumsegment nicht so entscheidend ist, wie im Massenmarkt.

Wechselkosten: Auch die Wechselkosten sind bei Mercedes-Benz lediglich moderat. Kunden genießen eine hohe Qualität und sehen ihren Wagen häufig als Statussymbol. Um diese Vorzüge weiterhin genießen zu können, kommen nur wenige andere Hersteller infrage. Dennoch: Gründe, die das Wechseln zu umständlich oder schlichtweg zu teuer machen, gibt es nicht.

Netzwerkeffekte: Dieser Burggraben ist schlichtweg (noch) nicht vorhanden. Netzwerkeffekte werden in der Automobilindustrie zwar immer relevanter und Mercedes-Benz bietet durchaus Produkte in diesem Zusammenhang an (Mercedes me), aber diese Netzwerkeffekte sind noch lange nicht vergleichbar mit jenen, die wir von Google oder Meta kennen. Hoffnung macht, dass – wie oben erwähnt – Mercedes-Benz Innovationsführer in Hinblick auf Connectivity ist.

Immaterielle Vermögensgegenstände: Mercedes-Benz hat einige wichtige Patente und Partnerschaften, die sie vor neuen Wettbewerbern in der Automobilbranche schützen sollen. Führend ist Mercedes-Benz hierbei in Bezug auf Sicherheit. Mercedes-Benz hat hier nur Volvo als nennenswerten Konkurrenten. Außerdem hat Mercedes-Benz nennenswerte Partnerschaften. Im Hinblick auf E-Innovationen liegt das Unternehmen aber weit hinter Tesla zurück. Der Trend ist allerdings auch hier positiv. Natürlich besitzen alle anderen Konkurrenten, die ich oben bereits mehrfach erwähnt habe, ähnliche Patente und Partnerschaften. Trotzdem gibt es den Branchengrößen eine gewisse Sicherheit vor Neulingen im Markt.

Markteintrittsbarrieren / Regulatorische Vorteile: Die Automobilindustrie obliegt hohen Sicherheits- und Umweltvorschriften, die sowohl für die Produktion als auch für den Verkauf von Fahrzeugen gelten. Diese Standards betreffen Aspekte wie Crashtests, Airbags, Bremsen, Stabilitätskontrolle und Vorschriften zur Reduzierung von CO2-Emissionen. Zudem müssen neue Fahrzeuge vor dem Verkauf eine Zertifizierung erhalten. In der EU kann dieser Prozess besonders komplex sein. Diese regulatorischen Standards schützen Mercedes-Benz vor neuen Marktteilnehmern, weil allein das Einhalten aller regulatorischen Standards mit enormen Kosten verbunden ist. Zudem ist die Automobilindustrie ein extrem kapitalintensives Geschäft in einem sehr umkämpften Markt, was neue

Skaleneffekte: Bei einem der weltweit größten Automobilhersteller wirken natürlicherweise gewisse Skaleneffekte. Zum einen wäre da der klassische Materialeinkauf. Zum anderen sinken die Kosten für Software oder Ladeinfrastruktur pro verkaufte Einheit stetig. Andererseits genießen andere Automobilhersteller die gleichen Skaleneffekte. Da Mercedes-Benz nicht der größte Player im E-Auto-Markt ist, profitieren Unternehmen wie Tesla durch die genannte Ladeinfrastruktur deutlich stärker.

Bewertung Geschäftsmodell

Betrachtet man die oben gezeigten Überlegungen über das Geschäftsmodell von Mercedes-Benz stößt man auf zwei große Vorteile: Man ist sehr breit aufgestellt und man hat eine enorme starke Marke.

Ein möglicher Vorteil von Mercedes-Benz ist, dass man eine breite Produktpalette vertreibt, welche qualitativ hochwertige Premium-Autos im Entry-, Core- und Top-End-Segment. Hier erkennt man klar den Unterschied zu den jungen, aufstrebenden Elektrofahrzeugherstellern. Vergleicht man die Produktpalette mit der von Tesla oder BYD erkennt man, dass diese meist nur 1-2 Modelle pro Fahrzeugklasse anbieten. Die Ausstattung ist zumeist standardisiert, es gibt wenige Möglichkeiten sich teure Extras dazuzubuchen. Was sich kostenseitig als effizient erweist, lässt auf Seiten der Nachfrage Fragen offen: Gibt es für jeden ein passendes Modell? Kann man die einzelnen Fahrzeuge ausreichend individualisieren? In diesem Punkt grenzen sich Hersteller wie Mercedes-Benz, VW oder BMW deutlich ab. Ich möchte keine Einschätzung dazu treffen, welches Geschäftsmodell besser ist. Ich bin der Meinung, dass beide Herangehensweisen ernst zu nehmende Vorteile bieten. Grundsätzlich behaupte ich aber, dass es leichter ist einige Produktlinien loszuwerden, anstatt sie neu zu entwerfen.

Abgesehen von diesen zwei Vorteilen gibt es wenig, dass Mercedes-Benz von der Konkurrenz unterscheidet. Bis auf die Marke hat Mercedes-Benz all diejenigen Burggräben, über die auch die Konkurrenz verfügt. Die Innovationskraft im BEV-Bereich hat in den vergangenen Jahren zwar an Stärke gewonnen, allerdings ist die Konkurrenz Mercedes-Benz zum Teil immer noch voraus.

Der zweite Vorteil ist eindeutiger: Die starke Marke. Im Premiumsegment sieht Mercedes-Benz hier nur wenig Konkurrenz. Der große Vorteil hierbei ist, dass solch eine starke Marke meist auch beständig ist und nicht so schnell an Ansehen verliert. Hoch innovative Marken wie Tesla sind dazu oft größeren Risiken ausgesetzt, was das Image betrifft, wenn etwas bei einer Innovation schiefläuft. Der Fokus auf Sicherheit, Zuverlässigkeit und Qualität wirkt diesem Risiko im Fall Mercedes-Benz entgegen.

Das Aufkommen chinesischer Hersteller im E-Markt zeigt, dass die Markteintrittsbarrieren in der Automobilindustrie als Ganzes überwunden werden können – wenn auch durch massive Subventionen. Dementsprechend hat Mercedes-Benz in der Zukunft potenziell höhere Marktanteile zu verlieren, als es möglicherweise zu gewinnen gibt.

Nichtsdestotrotz kann man davon ausgehen, dass der Umsatz und auch der Gewinn kurz- und mittelfristig stabil bleiben werden – primär wegen der hohen Preissetzungsmacht und der Marke. Langfristig sieht sich Mercedes-Benz großen Risiken gegenüber, die der Wandel hin zur Elektromobilität mit sich bringt. Dieses Risiko wird teilweise ausgeglichen durch die Schwellenländer, in denen die breite Bevölkerung zunächst weiterhin auf Verbrenner setzt.

ZAHLENCHECK

Ertragsentwicklung & Wachstum

Die Historie der Zahlen ist nicht zu 100% vergleichbar, da im Jahr 2021 die LKW-Sparte abgespalten wurde, die ungefähr ein Drittel des gesamten Umsatzes ausgemacht hat.

Das Jahr 2022 verlief sehr stark (+12% Umsatzwachstum, +25% EBIT, +3% FCF und +27% Nettoliquidität) – eine Entwicklung, die in der gesamten Branche zu sehen war. Da wegen Lieferengpässen weniger produziert werden konnte, wurden höhere Preise verlangt, was die Marge und den Gewinn erhöht hat.

Während sich der Umsatz im Jahr 2023 noch um 2% gesteigert hat, beträgt das Umsatzwachstum der letzten 12 Monate heute -2,85% und auch das EBIT sank im gleichen Zeitraum um 24,36%. Der Grund dafür liegt darin, dass die Lieferengpässe wie oben beschrieben ins Jahr 2023 hineinreichten und sich diese später normalisiert haben. Die Nachfrage überstieg das Angebot nicht mehr im selben Maß, weshalb Mercedes-Benz nicht mehr im gleichen Maß von der Preissetzungsmacht profitierte. Auch die Bruttomarge hat sich 2023 um ca. 1% auf 22,6% erhöht, sank in den vergangenen 12 Monaten aber auf knapp 20% - ein Niveau, auf dem sie zuletzt vor der Abspaltung des LKW-Geschäfts stand, welches die Marge negativ beeinflusste.

Im Jahr 2023 verlief diese Entwicklung rückläufig und normalisierte sich wieder.

Vergleicht man diese rückläufige Entwicklung mit der Konkurrenz, stellt man fest, dass diese Effekte – wenn auch nicht in gleichem Maß – auf die Branche zurückzuführen sind. Die Automobilbranche ist nämlich traditionell zyklisch und Mercedes-Benz ist darüber hinaus als Luxusmarke noch mal stärker anfällig für Schwankungen in der Nachfrage. So ist der Umsatz in Q2 2024 verglichen mit Q2 2023 im Top-End-Segment um 17% gefallen, nicht zuletzt, weil die E-Varianten der Top-End Fahrzeuge schwach nachgefragt wurden. Mercedes-Benz kündigte vor Kurzem an, im Top-End-Segment wieder stärker auf den Verbrenner zu setzen.

Trotz dieser rückläufigen Entwicklung ist Mercedes-Benz weit von der Verlustzone entfernt. Der Nettogewinn beläuft sich 2023 auf ca. 14 Mrd. € mit einer Marge von 9% – komfortabel über dem Durchschnitt der letzten 6 Jahre, der bei ca. 11 Mrd. € liegt.

Kapitalrückfuhr

Mercedes-Benz zahlt einmal im Jahr Dividende. Im Jahr 2023 betrug diese 5,30€, was einer Dividendenrendite von 8,6% entspricht. Dieser Wert ist weit überdurchschnittlich und Analysten schätzen, dass eine Dividende von ca. 5€ mindestens über die nächsten 5 Jahre gehalten werden kann.

Die durchschnittliche Dividendenrendite der letzten 10 Jahre liegt bei ca. 5,6% - Auch dieser Wert ist überdurchschnittlich.

Die Payout Ratio aus dem Gewinn der letzten 3 Jahre liegt ca. bei 32%, Mercedes-Benz möchte allerdings in Zukunft 40% des Nettogewinns ausschütten.

Über die Payout Ratio hinaus, hat Mercedes-Benz angekündigt, den FCF aus dem Industriegeschäft (nach möglichen kleineren M&A-Transaktionen) für den Rückkauf von Aktien zu verwenden. Hierzu wurde ein Aktienrückkaufprogramm über 3 Mrd. € angekündigt, das parallel zu dem bereits laufenden Programm aus dem März 2023 über 4 Mrd. € laufen soll.

Investitionen in Forschung & Ausstattung

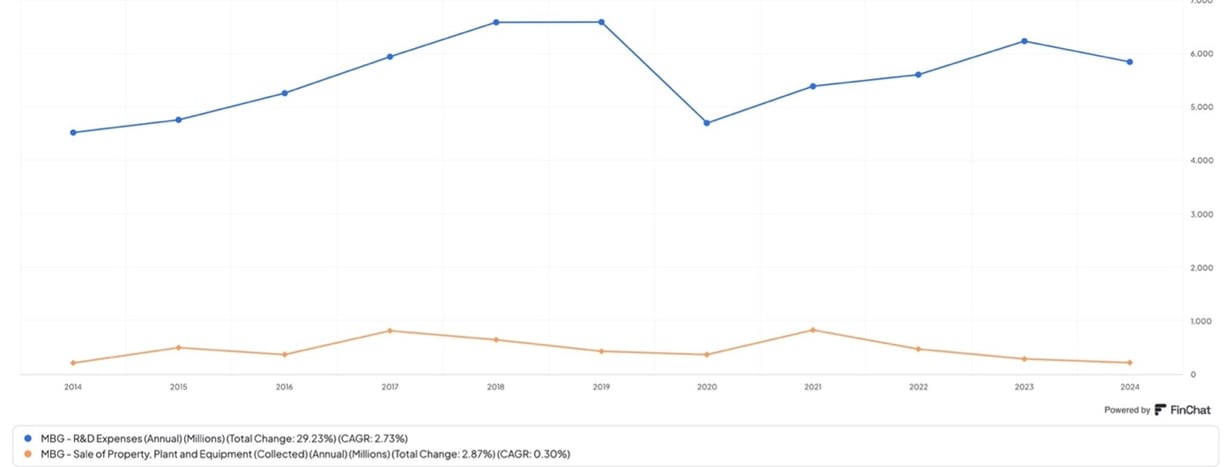

Die Investitionen in Plant, Property & Equipment bewegen sich in den letzten 10 Jahren auf einem konstanten Niveau.

Die Ausgaben für Forschung & Entwicklung sind – COVID19 ausgenommen – konstant gestiegen und nur 2023 gesunken. Es wird auch in Zukunft mit weiteren Senkungen gerechnet.

Zusammenfassung & Fakten

Umsatz: 153 Mrd. €

Umsatzwachstum: 2% YoY; -3% TTM; -0,5% 6Y

EBIT: 16 Mrd. €

EBIT-Marge: 10%

EBIT-Wachstum: -1% YoY; -24% TTM; 82% 6Y

Nettogewinn: 14 Mrd. €

Gewinnmarge: 9%

Free Cashflow: 6 Mrd. €

Free Cashflow-Marge: 7%

Verschuldungsgrad: 1,22

BEWERTUNG

Multiples-Vergleich

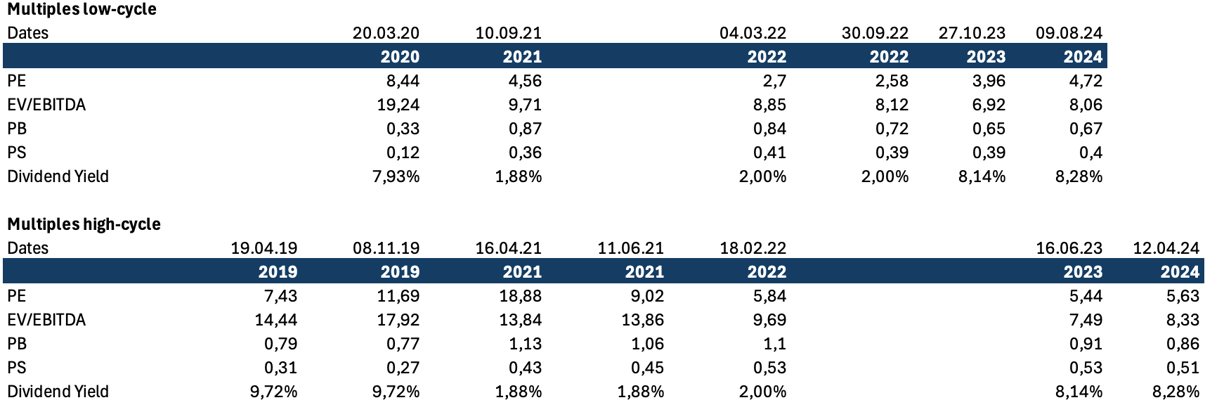

Mercedes-Benz handelt aktuell zu einem KGV von 5,07. Auf den ersten Blick erscheint dieser Wert sehr niedrig und damit günstig bewertet. Schaut man auf die Vergleichswerte innerhalb der Automobilbranche (siehe unten), erscheint der Wert plötzlich nicht mehr ganz so niedrig. Das liegt daran, dass das KGV immer im Zusammenhang mit der Kapitalrendite (ROIC) betrachtet werden sollte. Die langfristige Performance der Aktie sollte sich theoretisch der Kapitalrendite annähern.

Die durchschnittliche Kapitalrendite lag im Zeitraum ab 2021 (nach der Abspaltung des LKW-Segments) bei ca. 5%, über einen längeren Zeitraum sogar niedriger. Berechnet man jetzt das gerechtfertigte KGV anhand der Kapitalrendite kommt man auf einen negativen Wert, da die gewichteten Kapitalkosten zwischen 5% und 6% liegen, was die Kapitalrendite übersteigt.

Für die weiterführende Bewertung der Mercedes-Benz Aktie ziehe ich die aus meiner Sicht wichtigsten Multiples heran und vergleiche sie mit ihren historischen Werten zu Zeitpunkten, an denen die Aktie hoch oder tief stand. So erwarte ich mir eine realistische Abschätzung über die aktuelle Bewertung und das Upside / Downside Potenzial.

Angesichts dessen ist es verständlich, wieso die Aktie zu einem vermeintlich günstigen Preis gehandelt wird.

Die aus meiner Sicht wichtigsten Multiples sind hierbei:

KGV

Enterprise Value / EBITDA

KBV

KUV

Dividendenrendite

Für meine Bewertung habe ich die Daten aus 2021 ausgelassen, da einige Multiples aufgrund der Abspaltung der LKW-Sparte nicht mehr vergleichbar waren. Auch wenn der Zeitraum von 5 Jahren sehr kurz gewählt ist, sind die Multiples auf dem gleichen Niveau wie in weiteren 5 Jahren davor und somit vergleichbar.

Das Chancen-Risiko-Verhältnis beträgt in 3 der 5 Bewertungskennzahlen mehr als 3. Das bedeutet, dass der Preis der Aktie, bis hin zu den gemittelten Höhepunkten des jeweiligen Multiples, mehr als 3-mal so viel steigen kann, wie er bis zum gemittelten Tiefpunkt an Distanz zurücklegen muss. Kurz gesagt: Die Upside ist 3-mal so hoch wie die Downside.

Die Dividendenrendite hat ein negatives Chancen-Risiko-Verhältnis. Das ist aber im Hinblick auf eine stabile Dividendenaktie nicht unbedingt ein schlechtes Zeichen.

Beim KUV beträgt der Wert fast 0.

Vergleicht man die aktuellen Multiples im nächsten Schritt mit denen der Konkurrenz (BMW, Tesla, BYD, Porsche, Mazda, Nissan, Subaru, Ferrari), ergibt sich folgendes Bild:

Es ist zu erkennen, dass Mercedes-Benz in allen Multiples im Mittelfeld liegt, was die Bewertung angeht. Hersteller, die sich auf die breite Masse konzentrieren (VW, Mazda, Nissan), sind günstiger als jene, die Premium- oder Luxusautos herstellen (Mercedes-Benz, BMW, Tesla, Porsche, Ferrari).

Mercedes-Benz liegt dabei, wie erwartet, im Mittelfeld und erzielt vergleichbare Werte wie der Konkurrent BMW.

Im Multiples-Vergleich ist Mercedes-Benz also gemessen an seiner eigenen Historie sehr günstig bewertet, im Vergleich zur Konkurrenz allerdings normal oder „fair“.

Liquidationswert & Earnings-Power-Value

In der Regel würde ich für die Einschätzung über den absoluten Worst-Case den Liquidationswert heranziehen. Dieser ist bei Mercedes-Benz allerdings negativ, was daran liegt, dass immaterielle Vermögenswerte nicht einbezogen werden. Die starke Marke wird also nicht berücksichtigt, weshalb der Liquidationswert eine unrealistische Einschätzung ergibt und in diesem Fall nicht zu gebrauchen ist.

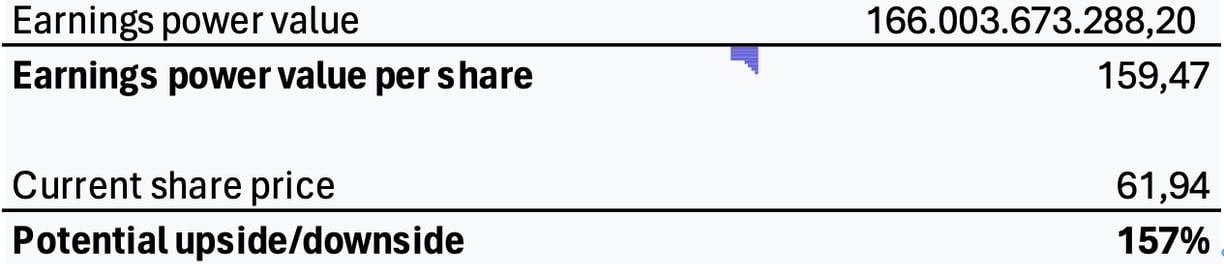

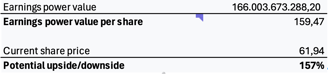

Der Earnings-Power-Value (EPV) liefert schon mehr Aussagekraft, ist aber im speziellen Fall von Mercedes-Benz auch nicht optimal. Das liegt daran, dass der EPV den Wert nur anhand des aktuellen Gewinns errechnet, ohne Wachstum und ohne sich verändernde Bedingungen. Man kann den EPV zwar auch mit Wachstum berechnen, allerdings ist das Modell immer noch sehr statisch und im aktuellen Wandel der Automobilindustrie aus meiner Sicht zu ungenau – nicht zuletzt, weil diese dazu noch zyklisch ist. Der Vollständigkeit halber teile ich trotzdem die Ergebnisse beider Berechnungen. Die Wachstumsrate habe ich relativ konservativ mit 3% festgelegt, berechnet man sie selbst läge sie bei knapp 4%:

Auffällig ist, dass der EPV mit Wachstum geringer ist als der Wert ohne Wachstum. Das bedeutet, dass Mercedes-Benz mit einer Wachstumsrate von 3% rein rechnerisch nicht stark genug wächst, um die Gewinne auf dem aktuellen Niveau zu halten.

Wie bereits erwähnt ist der EPV im Fall von Mercedes-Benz nicht wirklich aussagekräftig, da der Industrie ein enormer Wandel bevorsteht und sie einen zyklischen Charakter hat, weshalb man unter diesen Umständen nicht mit gradlinigem Wachstum und gleichbleibenden Gewinnen rechnen kann. Geht man allerdings davon aus, dass sich mittelfristig nichts verändern wird und der Zyklus nicht endet, bietet der EPV in beiden Szenarien ein attraktives Upside-Potenzial.

Discounted Cashflow

Das Discounted Cashflow Model (DCF) bietet eine flexiblere Grundlage zur Einschätzung des Unternehmenswerts als der EPV. Betrachtet man hier mehrere Analysen aus dem Internet, ergibt sich im konservativen Szenario eine Unterbewertung von durchschnittlich 50%. Auch hier ist jedoch Vorsicht geboten. Durch die schlechte Einschätzbarkeit der Automobilbranche in den nächsten Jahren, ist jedes Modell, dass Annahmen über die Zukunft trifft, inakkurat und die mögliche Abweichung ist sehr hoch.

Zusammenfassung Bewertung

Auch wenn die vorgestellten Modelle nur begrenzte Aussagekraft über die Zukunft haben, deutet die gemeinsame Betrachtung mehrerer dieser Modelle darauf hin, dass die Mercedes-Benz Aktie momentan stark unterbewertet ist. Allerdings gilt zu beachten, dass Mercedes-Benz im Branchenvergleich nicht deutlich günstiger ist als die Konkurrenz.

ZUKUNFTSAUSSICHTEN & STRATEGIE

Luxusstrategie

Mercedes-Benz möchte seinen Status als Luxusmarke weiter ausbauen.

Das Core-Segment soll im Wesentlichen gleich bleiben. Verstärkt liegt hier die Beibehaltung der Marge während der Transformation zur E-Mobilität im Fokus.

Der Fokus liegt dabei auf:

Preissetzungsmacht

Optimierung des Produktportfolios

Ausschöpfung des Potenzials im Top-End-Segment

Reduzierung des Anteils an Produkten mit niedrigen Margen

Kontrolle über Kapazitäten und Investitionen

Erhöhung der Margen

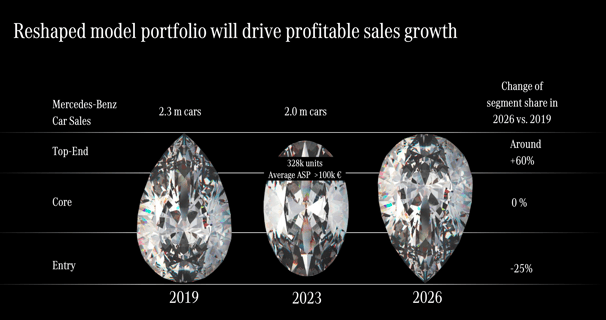

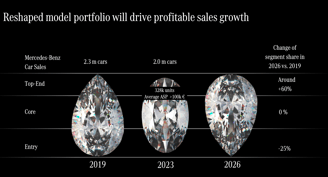

Somit ergibt sich ein Wandel vom Entry-Segment, das von 2019 bis 2026 um 25% verkleinert werden soll, hin zum Top-End-Segment, das von 2019 bis 2026 um 60% dazugewinnen soll, der wie folgt aussieht:

Finanziell soll sich das folgendermaßen ausdrücken:

Steigerung des durchschnittlichen Verkaufspreises

Optimierung operativer Zahlen hinsichtlich Effizienz

Erhöhung der Profitabilität und Margenresitenz

Erhöhung des „Return on Invested Capital”

Im Zuge der oben genannten Punkte will man das Entry-Segment zu einem „Entry-Luxury“-Segment umgestalten, das die Verschlankung des Produktportfolios mit entsprechend geringeren Absatzzahlen, die Erhöhung des Verkaufspreises und die Erhöhung der Marge beinhaltet.

Das Top-End-Segment soll stark ausgebaut werden. Es soll unter anderem um stark exklusive „Collectibles“ erweitert werden.

Elektrifizierung

Mercedes-Benz strebt eine führende Position in der Elektromobilität an. Dazu entwickeln sie 3 neue vollelektrische Produktplattformen MMA, MB.EA und AMG.EA, die 2024 und 2025 auf den Markt kommen sollen.

Mit dem Vision EQXX weist man die Marschrichtung für die Zukunft. Das Konzeptauto hat laut Mercedes-Benz eine Reichweite von mindestens 750 Kilometern und schaffte sogar auf Testfahrten über 1000 Kilometer am Stück. Innerhalb von 15 Minuten sollen 400 Kilometer an Akku aufgeladen werden können.

Mercedes-Benz prognostiziert außerdem, dass der Anteil der Plug-In-Hybride und vollelektrischen Fahrzeuge bei entsprechender Nachfrage 50% der neu hergestellten Mercedes-Benz Cars Fahrzeuge ausmachen könnte. Des Weiteren erwartet man eine Reduktion der Investitionskosten von 20% im Vergleich zu 2019.

Für die Batterieproduktion wird auf eine „Local-for-local“-Strategie gesetzt. Die Batterien stammen aus Fabriken auf der ganzen Welt und insbesondere aus Partnerschaften mit Envision AESC, CATL und ACC. ACC ist hierbei ein 2020 gegründetes Joint-Venture von Stellantis, TotalEnergies und Mercedes-Benz, das den Bau von mehreren Gigafactories in Europa plant.

Den heutigen Stand der Technologie bildet das Flaggschiffmodell EQS ab. Testberichte von Fachzeitschriften sind vielversprechend. Auch hier findet sich bereits eine Reichweite von 780 Kilometern.

Software & Autonomes Fahren

Mercedes-Benz ist wie oben beschrieben der innovativste Automobilhersteller im Bereich „Connectivity“. Das zeigt sich unter anderem in der Entwicklung des hauseigenen Betriebssystems MB.OS, welches 2025 auf den Markt kommen soll.

MB.OS umfasst die folgenden Bereiche:

Infotainment

Autonomes Fahren

Komfort

Fahren & Laden

Das Betriebssystem liefert eine „Chip-to-cloud“ Architektur, die es erlaubt, dynamische Updates herunterzuladen und somit immer auf dem neusten Stand der (softwareseitigen) Technik zu bleiben, ähnlich, wie es bei Tesla bereits der Fall ist.

Beim Aspekt des autonomen Fahrens nimmt Mercedes-Benz bereits eine führende Rolle ein. Berichten zufolge war Mercedes-Benz das erste Unternehmen, das autonomes Fahren auf Level-3 anbietet.

Die Hardware für das autonome Fahren sollen zukünftig standardmäßig in alle neuen Fahrzeuge mit entsprechender Architektur verbaut werden. Es soll die Möglichkeit geben – wie bei Tesla – entsprechende Features softwareseitig zu buchen und im Laufe des Lebenszyklus auf höhere Standards zu upgraden.

Die Connectivity Features des neuen Betriebssystems sollen per 3-Jahres-Vertrag oder per Abo vermarktet werden. Trotz erhöhter Flexibilität wird mit einer Kundenbindung > 80% ab 2025 gerechnet.

Bewertung der Strategie

Luxusstrategie

Was die Luxusstrategie angeht, scheinen die oben genannten Vorteile in Kombination mit der Markenpräsenz logisch. Besonders die Preissetzungsmacht im Vergleich zu Marken wie VW scheint stärker zu sein. Ob das jedoch der einzige Grund ist, der es Mercedes-Benz erlaubt einen Eintritt in den „High-End Luxusmarkt“ zu wagen, bleibt abzuwarten. Die große Frage ist hier, welche Nachteile diese Strategie mit sich bringt und warum andere Marken nicht den gleichen Schritt gehen.

Befürworter argumentieren, dass diese Risiken mit der erhöhten Marge im Luxussegment abzufedern sind.

Einige Risiken, die diese Strategie birgt:

Begrenzter Kundenkreis (niedriges Wachstumspotenzial)

Abhängigkeit von der Konjunktur

Hohe Kosten für Innovation und Exklusivität

Langfristige Nachhaltigkeit

Die zwei großen Risiken, die ich persönlich in der Luxusstrategie sehe, sind, dass aufstrebende Märkte in Schwellenländern, in denen mittelfristig noch keine große Nachfrage hinsichtlich Luxus- und Elektroautos besteht, vernachlässigt werden und dass rückgängige Skaleneffekte drohen. Nur für den Fall, dass man es nicht schafft in der E-Auto-Revolution eine führende Rolle zu spielen, bieten die Schwellenländer einen vielversprechenden Absatzmarkt für Einstiegs- und Mittelklasse Verbrenner, da der Wohlstand in diesen Ländern ansteigt, aber noch keine Infrastruktur für Elektromobilität geschaffen ist. Des Weiteren kann man befürchten, dass durch den Rückgang an Volumen der Einstiegsmodelle ein Rückgang der Skaleneffekte droht. Befeuert wird das durch die Überlegung, dass Mercedes-Benz vermutlich nicht mehr E-Autos verkaufen wird, als es momentan Verbrenner verkauft. Im Hinblick auf die Burggräben im Geschäftsmodell muss man hier vorsichtig sein. Ein Lichtblick ist hier jedoch die Softwarestrategie.

Elektrifizierung

Beim Thema Elektromobilität lag der Fokus bisher – anders als beim Konkurrenten Tesla – auf dem Outsourcing relevanter Prozesse. Zum Beispiel wurden die Batterien nicht selbst hergestellt und auch verfügte Mercedes-Benz bisher über kein eigenes Ladenetz. Dafür wurde viel Geld aus dem Verbrenner-Geschäft investiert, um eine entsprechende Infrastruktur zu schaffen. Streng genommen wird auch in Zukunft weiterhin auf Outsourcing gesetzt, allerdings ist Mercedes-Benz in Sachen Batterie bei ACC selbst beteiligt. Auch beim Ladenetz setzt Mercedes-Benz sowohl auf die Kooperation mit Joint Ventures und Marken wie Tesla (für die Supercharger in Nordamerika), als auch auf den Aufbau einer eigenen Infrastruktur.

Das Outsourcing hat zwei entscheidende Vorteile:

Relevante Prozesse werden deutlich beschleunigt

Man setzt auf mehrere Pferde – Falls einer der Zulieferer den jeweiligen Marktführer (z. B. Tesla) übertrifft, profitiert man.

Dennoch besitzt Tesla einen breiteren Teil der Wertschöpfungskette.

Software & Autonomes Fahren

Mercedes-Benz hat im Bereich der Software, Connectivity und autonomen Fahren ein sehr starkes Fundament gelegt. Unter allen Herstellern hat Mercedes-Benz das höchste Level des autonomen Fahrens freigeschaltet und mit der Einführung von MB.OS verspricht Mercedes-Benz auf dem neusten Stand der Technik zu bleiben. Nichtsdestotrotz hat Tesla die besseren Assistenzsysteme.

Die Software erlaubt es Mercedes-Benz in Zukunft Umsätze durch Abo-Modelle wiederkehrend zu generieren und die Planbarkeit mit diesen zu erhöhen. Daten können erhoben und Produkte können schneller, besser und individueller gestaltet werden. Durch die nachträgliche softwareseitige Aufrüstung des Fahrzeugs mit Funktionen hinsichtlich des autonomen Fahrens wird die Entscheidung, für welches Fahrzeug sich ein Kunde entscheidet, erleichtert. Das alles fördert den Ausbau des Burggrabens für wiederkehrende Umsätze, wie wir von Unternehmen wie Netflix oder aus Fitnessstudios kennen.

Dieser Teil der Strategie fördert den Ausbau eines bisher fast unberührten Burggrabens: Wiederkehrende Umsätze.

Leider wird hier der Anteil am Umsatz, den das Geschäft mit der Software ausmachen wird, sehr gering sein. Es bleibt abzuwarten, ob etwaige Effekte überhaupt spürbar werden.

Erfolgsfaktoren & Risikofaktoren

Mercedes-Benz investiert weltweit am meisten Geld

Mercedes-Benz hat eine sehr starke Marke

Der EQS überzeugt

Die Konkurrenz (insbesondere Tesla) hat immer noch einen Vorsprung

Starker regulatorischer Druck hinsichtlich des Absatzmarktes China

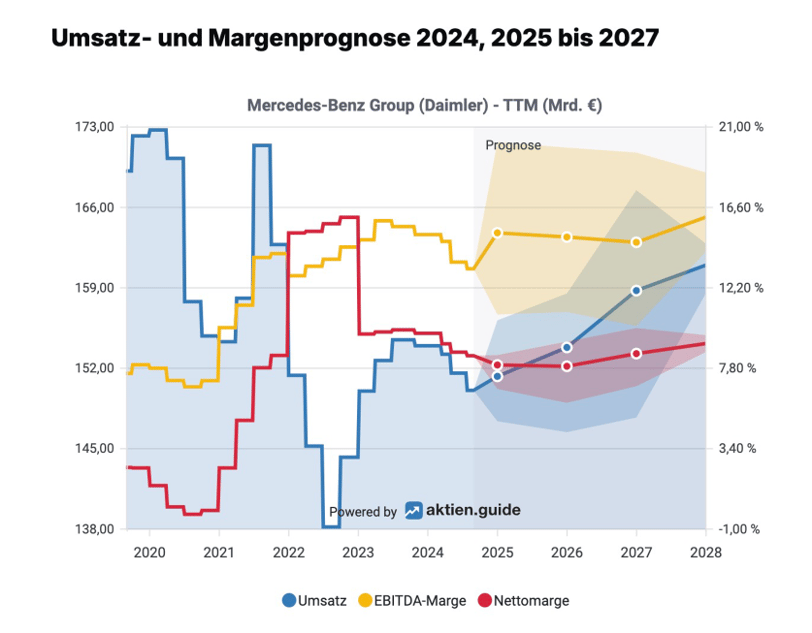

Finanzielle Prognosen des Managements & Analysten

Ausblick des Managements

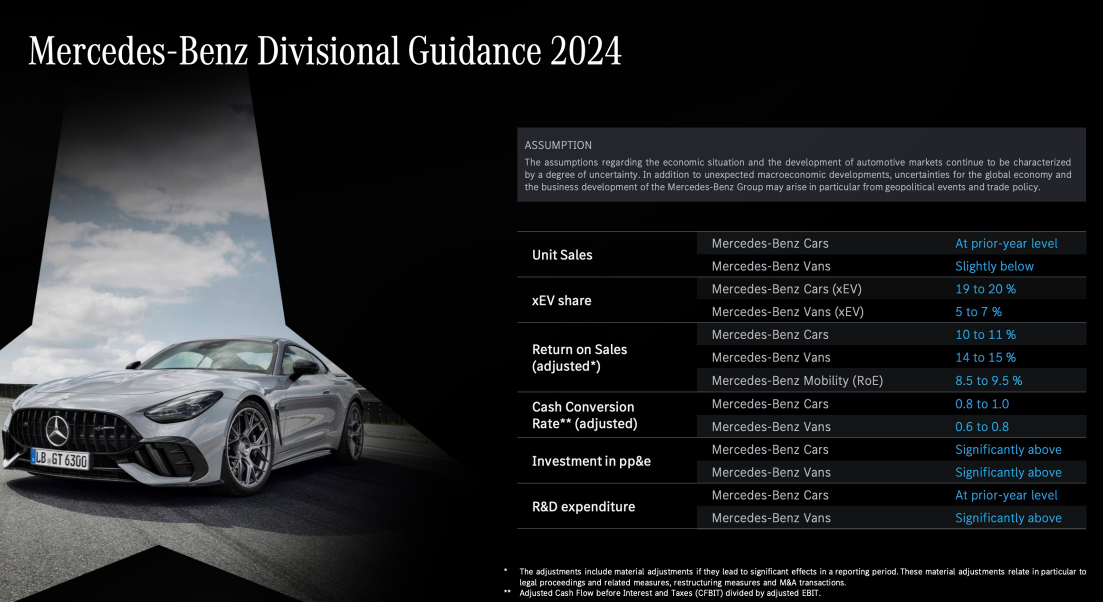

Das Management von Mercedes-Benz erwartet für das FY 2024 einen gleichbleibenden Umsatz und einen leichten Rückgang im EBIT und FCF aus dem Industriegeschäft. Die F&E-Ausgaben sollen sich nur bei Mercedes-Benz Vans stark erhöhen, die Investitionen in Sachanlagen dagegen auf Konzernebene.

Ausblick der Analysten

Analysten schätzen das Umsatzwachstum in den nächsten 4 Jahren durchschnittlich auf 2% pro Jahr. Die Margen sollen kurzfristig stark sinken, bis Sie ab 2026 nach Meinungen der Analysten stark ansteigen sollen.

SWOT-ANALYSE: STÄRKEN, SCHWÄCHEN, CHANCEN, RISIKEN

Stärken

Hohe Profitabilität: 16 Mrd. € Operativer Gewinn, 14 Mrd. € Nettogewinn, 6 Mrd. € Free Cashflow

Starke Marke

Hohe Investitions- und F&E-Ausgaben: Mercedes-Benz ist unter den führenden Innovationstreibern in der Automobilbranche – gemessen an den Ausgaben

Hohe Innovationskraft: Auch die Innovationskraft lässt sich mittlerweile sehen. Die Investitionen scheinen Früchte zu tragen – zumindest, wenn man den Rankings vom EQS und Einschätzungen zum autonomen Fahren Glauben schenkt

Luxuspositionierung: Die Marke ermöglicht es Mercedes-Benz noch stärker in den Luxusbereich einzudringen. Die Strategie verspricht langfristig ein höheres Wachstum und weniger Konjunkturabhängigkeit

Hohe Kapitalrückfuhr: Mercedes-Benz liefert eine hohe Dividende und tätigt regelmäßig Aktienrückkäufe

Fokussierung: Mercedes-Benz hat 2021 die LKW-Sparte abgespalten. Darüber hinaus wurde ShareNow verkauft und niedrigpreisige Modellreihen werden gekürzt.

Outsourcing: Profitiert von Skaleneffekten und senkt den Kapitalbedarf (hat aber auch Nachteile)

Schwächen

Hoher Kapitalbedarf: Inhärent durch den Charakter der Automobilbranche. Dazu kommt meist – bei fehlenden Alleinstellungsmerkmalen – ein enormer Kostendruck durch die Konkurrenz.

Später Einstieg in Batteriefabriken: Solange die eigene Produktion der Batteriezellen noch nicht steht, ist Mercedes-Benz von Zulieferern abhängig.

Rückstand zur Konkurrenz: Trotz der hohen Investitionen ist Mercedes-Benz weiterhin im Rückstand zu Konkurrenten. Das betrifft sowohl die Software als auch die Reichweite im E-Bereich. Die günstige Kapitalbeschaffung der Konkurrenz aus China, aber auch der von Tesla ist einer der Gründe.

Hohe Verschuldung: Durch das kapitalintensive Geschäft und das Finanzierungsgeschäft

Teure Vertriebsstruktur durch Autohäuser: Man kann natürlich argumentieren, dass diese Struktur ein Vorteil gegenüber der Konkurrenz ist, allerdings scheint der Trend in Richtung des digitalen, direkten Vertriebs zu gehen. Das breite Vertriebsnetz kostet außerdem Gewinnmarge.

Outsourcing: Kostet ebenfalls Marge. Berichten zufolge soll Nvidia beispielsweise 40% in Bereichen der Software mitverdienen.

Chancen

Innovation fördert Nachfrage: Bei technologischen Sprüngen – zu denen es nun kommt – ergeben sich neue Anreize für Konsumenten zu kaufen.

Klimawandel: Der Klimawandel ist Fluch und Segen zugleich. Durch die sich wandelnden Bedingungen müssen sich Hersteller anpassen. Dennoch kann auch hier die Nachfrage mittelfristig ansteigen, da alte Verbrenner zwangsläufig ausgetauscht werden.

Wohlstand in Schwellenländern: Günstige Demografie und wachsender Wohlstand fördern den Absatz – besonders von Premiummarken.

Stabilität durch Luxusstrategie: Höhere Margen bei gleichem Umsatz und weniger Abhängigkeit von der Konjunktur.

Risiken

Kurzfristiger Umsatzrückgang durch Luxusstrategie: Effekt sollte sich aber nicht auf den Gewinn auswirken

Chinesische Konkurrenz: Diese greift besonders die Marktanteile von Mercedes-Benz in China an – einer der größten Absatzmärkte von Mercedes-Benz.

Kompetitiver Markt: Die Automobilindustrie ist traditionell hart umkämpft. Heute drängen viele neue Unternehmen in den Markt, die den alten Herstellern Marktanteile kosten werden.

Abnehmende Skaleneffekte

Klimawandel: Hohe Ausgleichszahlungen, weniger Absätze von Verbrennern.

Trend hin zu weniger Autos: Trends hin zu Konzepten wie Carsharing und die Mentalität der jüngeren Generationen lassen das Risiko eines Rückgangs der Nachfrage aufkommen.

AKTIENBEWERTUNG & FAZIT

Im Folgenden möchte ich anhand einiger Zahlen eine allgemeine Bewertung für die Aktie abgeben und mithilfe der Betrachtung der SWOT-Analyse ein Fazit ziehen.

Bewertung

Für die allgemeine Bewertung der Aktie unterscheide ich 4 Kategorien, die jeweils mit einer Punktzahl bewertet werden.

QUALITÄT

Profitabel oder klar absehbar in:

EBIT/EBITDA

Ergebnis

Cashflow

Bruttomarge: 23%

Entwicklung Bruttomarge TTM: eher gleich geblieben

Ausreichend Cashflow / Überschuss:

Accural-Ratio < 90%

Novy-Marx-Profitabilität nicht gegeben

Leverage: > 1

Zinsabdeckung: check

Altmannscher Z-Score: < 1,81

Sonstiges:

Positives ESG-Rating

Management ist langfristig beteiligt

GESAMTPUNKTZAHL KATEGORIE QUALITÄT = 10/25

WACHSTUM / KAPITALRÜCKFUHR

Da Mercedes-Benz eine zyklische Dividendenaktie in der Automobilbranche ist, bewerte ich hier vorwiegend die Kapitalrückfuhr.

Dividendenrendite: 8,6%

Langfristiges Wachstum < Inflationsrate

Dividende wurde über die letzten 20 Jahre nicht stetig erhöht

Payout-Ratio in den letzten 5 Jahren: 52%

GESAMTPUNKTZAHL KATEGORIE WACHSTUM / KAPITALRÜCKFUHR = 11/25

GESCHÄFTSMODELL

Markenstärke: 5/5

Kostenführerschaft: 2/5

Netzwerkeffekte: 0/5

Skaleneffekte: 3/5

Wechselkosten: 2/5

Immaterielle Vermögensgegenstände: 3/5

Markteintrittsbarrieren: 3/5

GESAMTPUNKTZAHL KATEGORIE GESCHÄFTSMODELL = 13/25

BEWERTUNG

Durchschnittliches CRV aus dem Multiple-Vergleich: 2,31 (ohne Dividendenrendite)

Aktie im Vergleich zur Konkurrenz fair bewertet

Upside-Potenzial aus dem EPV: 69%

Upside-Potenzial aus dem DCF: 50%

GESAMTPUNKTZAHL KATEGORIE BEWERTUNG = 20/25

GESAMTPUNKTZAHL MERCEDES-BENZ-GROUP = 54/100

Die Punktzahl lässt erahnen, dass es sich bei Mercedes-Benz um eine solide bis gute Aktie handelt.

Fazit

Mercedes-Benz ist einer der traditionsreichsten und hochwertigsten Autobauer der Welt und sticht besonders durch die hohe Strahlkraft seiner Marke heraus. Diese ist gleichzeitig der größte Burggraben für Mercedes-Benz und öffnet die Tür für einen noch stärkeren Wandel hin zum Luxusgeschäft.

Durch hohe Investitionsausgaben in den vergangenen Jahren ist es gelungen, den Vorsprung zu Tesla im Hinblick auf E-Mobilität zu verkleinern und sich gleichzeitig eine vielversprechende Basis beim autonomen Fahren aufzubauen.

Die Aktie schneidet nach den von mir ausgewählten Bewertungskriterien gut ab. Besonders die günstige Bewertung macht die Aktie attraktiv.

Das Bewertungsniveau spiegelt aber auch die Unsicherheiten in der Mercedes-Benz Aktie wider, die vom Markt eingepreist sind. Der kompetitive Markt mit neuen Konkurrenten, eine herausfordernde Branche und der extreme Wandel, in dem man sich befindet, werfen viele Risiken auf.

Der daraus resultierende Preisabschlag trifft die meisten Automobilhersteller ziemlich stark. Im Fall der Mercedes-Benz Aktie überwiegen die Chancen meiner Meinung nach und ich halte eine Investition für attraktiv. Dennoch muss man hier einige Risiken scharf im Auge behalten. Der Altmannsche Z-Score, der kommende Insolvenzen innerhalb der nächsten 2 Jahre zu 70% korrekt vorhersagt, schlägt bei Mercedes-Benz an. Ich halte eine kommende Insolvenz von Mercedes-Benz zwar für unwahrscheinlich, jedoch sollte man die Zahlen im Blick behalten. Des Weiteren sollte man, bevor man sich für die Mercedes-Benz Aktie entscheidet, ein Auge auf die Konkurrenten werfen, da einige auf den ersten Blick ein ähnliches attraktives Bewertungsniveau bieten. Zu guter Letzt sollte man sich bewusst sein, dass es sich um eine zyklische Dividendenaktie handelt. Das heißt unter anderem, dass die Aktie wenig Wachstumspotenzial liefert und dennoch einigermaßen volatil sein kann, da die Branche zyklisch ist. Aufgrund dieser Zyklizität war es bei Mercedes-Benz auch der Fall, dass die Dividende in der Vergangenheit in manchen Jahren gesenkt wurde. Wer sich also auf eine beständige Dividendenaktie freut und diese mit sehr langfristigem Investitionshorizont verfolgt, sollte sich intensiv mit den Risiken der Automobilbranche und ihren Zyklen befassen. Das größte Argument für die Aktie – ihre günstige Bewertung – könnte dadurch in den Hintergrund geraten.

Ich persönlich werde vorerst nicht investieren. Das liegt insbesondere daran, dass ich mich bisher zu wenig mit der Konkurrenz auseinandergesetzt habe. Die Automobilbranche unterliegt im Moment hohen Risiken, die sich auch im Bewertungsniveau widerspiegeln. Aus meiner Sicht sollte man diese Risiken bestmöglich reduzieren. Dazu gehört auch eine ausführliche Analyse der Peer-Group, um auf das Unternehmen zu setzen, das die besten Voraussetzungen hat.

Mercedes-Benz-Group

Wird der traditionsreiche Autobauer überholt?