Investieren für Anfänger: So gelingt der Start

9/12/202419 min lesen

Einleitung

"Investieren". Um den Begriff ranken sich viele Mythen. Oft wird der Begriff falsch verwendet und missverstanden. In manchen Kreisen ist er sogar negativ behaftet. Aber was ist Investieren eigentlich wirklich? Und warum ist es so wichtig?

In diesem Blogbeitrag erfährst du, warum du so früh wie möglich damit anfangen solltest und wie der Start bestens gelingt. Du lernst, welche Schritte du gehen musst und welche Fehler du vermeiden solltest, wenn du deine finanzielle Zukunft in die eigene Hand nehmen möchtest.

Was ist Investieren überhaupt? Und was ist es vor allem nicht?

Wenn du investierst, dann steckst du eine Ressource in Projekte, die das Ziel haben, im Laufe der Zeit einen Mehrwert zu generieren. Investieren hat im Allgemeinen erst mal nicht unbedingt etwas mit Geld zu tun, denn Geld ist nur eine von vielen Ressourcen, die du nutzen kannst. Du kannst nämlich in alles Mögliche investieren, zum Beispiel in dich selbst, indem du Energie und Zeit investierst, um Sport zu treiben oder Zeit und Mühe, um deine Beziehungen zu stärken. Oft kannst du nicht davon ausgehen, dass du nach einem einzigen Besuch im Fitnessstudio sichtbar Muskeln aufgebaut hast oder deine Freundschaften nach einer einzigen Einladung zum Essen gehen, unendlich an Stärke gewonnen haben. Genauso ist es auch beim Investieren mit Geld.

Denn Investieren ist vor allem anderen eines: Langfristig orientiert

Willst du dein Geld in Vermögenswerte wie Aktien, Anleihen oder Immobilien investieren, musst du langfristig denken. Nur so kannst du die realistische Erwartung haben, dein Geld mit der Zeit signifikant zu vermehren. In diesem Punkt scheinen einige Menschen den Begriff misszuverstehen.

Denn Investieren ist nicht gleich Spekulieren.

Willst du wirklich erfolgreich in einem Bereich in deinem Leben sein – etwa Sport – dann benötigst du Zeit. Du kannst nicht die Erwartungshaltung haben, ohne viel Training und ohne dass du Zeit investierst, an dein Ziel zu kommen. Denn was du durch dein Training tust, ist, deine Fitness, deine Ausdauer, deine Kraft, dein Mindset und deine Gesundheit grundlegend zu verbessern, um am Ende, wenn man alles zusammennimmt, ein besserer Sportler zu sein. Du veränderst also die grundlegende Situation deines Körpers und hoffst nicht nur auf einen Glücksgriff beim Torschuss.

Diese grundlegende Veränderung strebst du auch (in aller Regel) bei deinen Investitionen in Vermögenswerte an. Investierst du in eine Aktie, erwartest du von dem Unternehmen, dein Geld so einzusetzen, dass das Unternehmen wächst oder seine Gewinne steigert, indem es zum Beispiel neue Technologien entwickelt. Du hoffst also darauf, dass sich die Situation des Unternehmens mit ausreichend Zeit grundlegend verbessert und somit der Wert steigt. Achte auch darauf, dass die Verbesserung der Situation in direktem Zusammenhang mit deiner Investition steht. Hoffst du stattdessen darauf, dass dein Unternehmen bei einem baldigen Gerichtsurteil gut wegkommt, um so Gewinne zu erzielen, hat das wenig mit Investieren zu tun. Der Ausgang dieses Events liegt nicht nur unmittelbar in der Zukunft, sondern hat auch kausal rein gar nichts mit deiner Investition zu tun. Dieses Verhalten kann zwar profitabel sein, ist aber selten nachhaltig und wird als Spekulation bezeichnet.

Dass du, wenn du investierst, langfristig eine gute Renditeerwartung hast, die wesentlich nachhaltiger ist als beim Spekulieren, heißt allerdings nicht, dass Investieren risikofrei ist. Auch hier greift wieder der Vergleich zu anderen Lebensbereichen: Egal, wie viel du trainierst, egal, wie viel du lernst, egal, wie sehr du dich um deine Beziehungen bemühst, ein Restrisiko besteht immer, dass du am Ende dein Ziel nicht erreichst. Das Scheitern kann verschiedene Gründe haben. Sei es etwas, das du nicht kontrollieren kannst, wie eine Verletzung beim Sport, oder sei es ein selbst verschuldetes Scheitern durch schlechte Vorbereitung. Wichtig zu verstehen ist, dass man sein Risiko immer minimieren kann.

Am Aktienmarkt lässt sich das heute relativ einfach umsetzen (mehr dazu später). Vergiss also nie, dass das Investieren immer ein gewisses Risiko beinhaltet. Du kannst es aber weitestgehend kontrollieren und die Chancen bei einer langfristigen Geldanlage stehen sehr zu deinen Gunsten. Das heißt gleichzeitig aber auch, dass Investieren entgegen mancher Meinungen kein Glücksspiel und die Börse auch kein Casino ist – vorausgesetzt man nutzt sie richtig.

Ein weiterer Irrglaube, der bei vielen herrscht, ist, Investieren sei nur etwas für Reiche. Es ist nicht verwunderlich, dass sich dieser Gedanke so lange hält, denn bis vor wenigen Jahren war das noch Realität. Aber dank moderner Neobroker und durch das Aufkommen günstiger ETFs, ist Investieren heute für jedermann. Es ist sogar möglich, ETFs mit Kosten von weniger als 1% zu besparen. Gleichzeitig gibt es Anbieter, bei denen die Auftragsgebühr für Einzelaktien bei 1 € liegt. "Nur für Reiche" ist das wohl kaum.

Nachdem ich jetzt mit den größten Mythen rund um das Thema Investieren aufgeräumt habe, möchte ich dir im nächsten Schritt erklären, warum du überhaupt mit dem Investieren starten solltest und wie du damit am besten anfängst.

Warum solltest du überhaupt investieren?

Viele Menschen träumen davon, irgendwann finanziell unabhängig zu sein. Das heißt nicht zwangsläufig, gar nicht mehr arbeiten zu müssen und nur von seinem Vermögen leben zu können - auch wenn das der Traum vieler ist. Es kann auch einfach bedeuten, genügend Geld auf der Seite zu haben, um gegen alles Unvorhergesehene abgesichert zu sein. Vielleicht möchte man ein Unternehmen gründen, schreckt aber davor zurück, weil man es sich nicht leisten kann, mehrere Monate ohne Einnahmen zu leben.

Wiederum andere - vor allem die jüngeren unter uns - machen sich Gedanken um ihre Rente. Nach heutigem Stand ist diese keinesfalls garantiert und darüber hinaus freut sich niemand darauf, bis Ende 60 arbeiten zu müssen.

Für manche mag der Beweggrund, Geld zu sparen, auch kurzfristiger Natur sein. Möglicherweise träumt jemand davon, sich ein tolles Auto zu kaufen oder einen großen Urlaub zu machen.

Egal auf welches finanzielle Ziel man hinarbeitet, Geld zu sparen, ist eine notwendige Voraussetzung. Warum nicht also das Geld auf einem Sparkonto parken? Der Grund hierfür ist die Inflation. Die Europäische Zentralbank (EZB) verfolgt das Ziel, die jährliche Inflationsrate bei 2% zu halten. Das bedeutet, dass dein Geld, welches unverzinst auf einem Sparkonto (oder unter deiner Matratze) liegt, jedes Jahr 2% an Wert verliert. Seit der Coronakrise 2020 liegt die Inflation im Euroraum deutlich höher.

Willst du also für ein finanzielles Ziel sparen, welches lange in der Zukunft liegt, solltest du dringlichst vermeiden, dass dein hart erarbeitetes Geld von der Inflation aufgefressen wird. Um das zu umgehen, musst du zwangsläufig eine andere Methode finden, dein Geld zu verwahren.

Während du dein Geld auch auf Tages- oder Festgeldkonten legen kannst, die dir ein gewisses Maß an Zinsen zahlen, mit denen es gelingen kann, die Inflation auszugleichen, gelingt es dir mit dem Investieren, die Inflation sogar zu schlagen. Das bedeutet, dass die erwartete Rendite deiner Investition höher ist, als die Inflationsrate und dein Geld somit an Wert gewinnt. Investierst du also dein Geld, statt es nur zu sparen, erreichst du deine finanziellen Ziele in der Regel wesentlich schneller. Lässt du zusätzlich den Zinseszinseffekt (dazu später mehr) für dich arbeiten, ist dein Gewinn bei langfristigen Anlagen - wie der Rente - um ein Vielfaches höher, als hättest du das Geld nur gespart.

Es macht also für jeden Sinn, mit dem Investieren zu starten, der ein finanzielles Ziel jeglicher Art verfolgt. Das heißt nicht, dass man all sein Geld in Aktien oder Anleihen investieren sollte. Einen gewissen Anteil in Cash auf einem Tagesgeldkonto zu halten, ist immer sinnvoll. Wie hoch dieser Anteil ist, hängt unter anderem von deinen individuellen Zielen ab. Wichtig zu verstehen ist, dass es für den größten Anteil der Bevölkerung sinnvoll ist, einen gewissen Anteil seines Geldes zu investieren.

Im nächsten Abschnitt zeige ich dir, wie du dein Vermögen so strukturierst, um überhaupt erst das Fundament für erfolgreiches Investieren zu legen.

Bevor du anfängst zu investieren

Bevor du mit dem Investieren startest, solltest du dir einen Überblick über deine Finanzen verschaffen. Das heißt konkret: Erstelle dir eine Aufstellung über deine Einnahmen und deine Ausgaben, Vermögenswert und Schulden. Excel-Vorlagen für einen Haushaltsplan findest du im Internet zuhauf.

Hast du dir einen Überblick verschafft, solltest du dir darüber klar werden, wie du in Zukunft mit deinem Geld haushalten willst. In deiner Übersicht sollte dir bereits auffallen, ob du an einigen Stellen zu viel Geld ausgibst, das du besser sparen solltest. Hinterfrage dich kritisch, ob du wirklich jedes Entertainment-Abo brauchst und ob du nicht vielleicht etwas weniger beim Lieferdienst bestellen solltest. Hast du diese Überlegungen hinter dir, geht es im nächsten Schritt um die Strategie, wann welches Geld wohin fließt. Im Folgenden stelle ich dir das Vorgehen in 4 Schritten vor, das du zukünftig nutzen solltest, um deine monatlichen Einnahmen zu allokieren.

Existenz sichern: Im ersten Schritt solltest du deine monatlichen Einnahmen dazu verwenden, deine Existenz abzusichern. Das heißt konkret: Miete, Nebenkosten, Essen und Trinken, Versicherungen, Handy, Zinsen etc. Dazu gehören allerdings auch Ausgaben für dein persönliches Wohlbefinden, wie zum Beispiel das oben erwähnte Netflix-Abo - hinterfrage dich aber kritisch, was noch zu deiner "Existenz" gehört und was schon in Richtung Luxus geht.

Notgroschen aufbauen: Hast du alle notwendigen Kosten aus Schritt 1 gedeckt, sollten deine Einnahmen im zweiten Schritt dazu verwendet werden, einen Notgroschen aufzubauen. Der Notgroschen dient dazu, unvorhergesehene, einmalige Kosten zu decken. Gibt deine Waschmaschine den Geist auf oder verlierst du dein Handy im Urlaub, solltest du den Notgroschen dazu verwenden, diese Geräte zu ersetzen, statt andere Vermögenswerte, die für finanzielle Ziele gedacht sind, anfassen zu müssen. Wie hoch der Notgroschen ausfallen sollte, hängt von deiner persönlichen Situation ab. Bist du ein Student, der noch bei seinen Eltern wohnt, brauchst du weniger Rücklagen als ein Erwerbstätiger mit eigener Wohnung. In der Regel spricht man von 3 bis 6 Monatsgehältern, die auf einem gut verzinsten Tagesgeldkonto geparkt werden.

Schulden tilgen: Hast du zusätzlich zu deinen Fixkosten auch deinen Notgroschen aufgebaut, solltest du im nächsten Schritt alle deine kurzfristigen Konsumschulden mit hohen Zinsen tilgen. Darunter fallen unter anderem Kreditkartenschulden oder Angebote wie "Buy-now, Pay-later". Das Tilgen dieser Schulden erhöht deine Bonität und spart dir Zinskosten, damit du im nächsten Schritt dein Vermögen effektiv aufbauen kannst.

Vermögen aufbauen: Hast du alle 3 vorangegangenen Schritte erledigt, kannst du im letzten Schritt die überschüssigen monatlichen Einnahmen für den Vermögensaufbau verwenden. In der Regel solltest du versuchen, 20-30% deiner monatlichen Einnahmen zu sparen. Vorausgesetzt, du verfolgst nicht ausschließlich sehr kurzfristige finanzielle Ziele, sollte dieser Teil des Geldes auf keinen Fall auf einem unverzinsten Girokonto oder Sparbuch liegen. Wohin das Geld genau fließt und in welche Anlagen du investierst, hängt wiederum von deinen Zielen ab und schauen wir uns später genauer an.

Setze dir Ziele

Jetzt kann es also losgehen. Bevor du dich gleich ins Ungewisse stürzt oder jede der im Folgenden vorgestellten Strategien und Anlageklassen ausprobierst, solltest du dir überlegen, welche konkreten Ziele du mit deiner Anlage verfolgst. In der Einleitung habe ich dir schon einige Beweggründe vorgestellt, die Menschen dazu bringen, ihr Geld zu investieren. Auch du solltest dir im Klaren darüber sein, was du dir von deiner Geldanlage erhoffst, mit welchem Zeithorizont du investierst und welches Risiko du bereit bist einzugehen.

Auch wenn die Aussage "Je mehr Rendite, desto mehr Risiko" technisch nicht ganz stimmt, ist der Grund, wieso wir überhaupt eine Rendite erwarten können, das eingegangene Risiko. Hast du sehr hohe finanzielle Ziele, musst du entweder den nötigen Zeithorizont mitbringen oder dein Risiko zwangsläufig erhöhen.

Hast du dagegen weniger hohe Ziele, bist risikoaverser oder hast als zum Beispiel als Rentner schlicht nicht die nötige Zeit, eine langfristige Strategie zu verfolgen, wäre es sinnlos, durch eine falsche Strategie unnötiges Risiko einzugehen. Liegt dein finanzielles Ziel (etwa eine Ausgabe für ein Auto) weniger als 2 Jahre in der Zukunft, kannst du das Geld auch getrost mit minimalem Risiko auf ein Tagesgeldkonto legen und musst nicht Gefahr laufen, dass die Aktienmärkte in den kommenden zwei Jahren an Wert verlieren und du mit Verlust verkaufen musst.

In den folgenden Abschnitten werde ich dir einige Anlageklassen und Strategien, die für Anfänger geeignet sind, vorstellen und zeige dir die Charakteristiken hinsichtlich Anlagezeitraum, Risikoprofil und Renditeerwartung auf. Hast du dir einen Überblick über deine finanzielle Ziele gemacht, kannst du darauf ableiten, welche Strategie zu dir passt.

Die verschiedenen Anlageklassen

Aktien + ETFs:

Renditeerwartung: Aktien haben unter allen klassischen Anlageklassen die höchste Renditeerwartung. In den vergangenen 50 Jahren lieferten sie ca. 8-10% Rendite pro Jahr

Anlagehorizont: Eignen sich für die langfristige Geldanlage, um Phasen starker Marktschwankung auszusitzen

Risikoprofil: Unter den klassischen Anlageklassen haben Aktien auch das höchste Risiko (gemessen in Volatilität)

Anleihen:

Grob vereinfacht ist eine Anleihe eine Schuldverschreibung eines Unternehmens oder Staates. Kaufst du dir eine Anleihe eines Unternehmens, leihst du dem Unternehmen dieses Geld. Als Rendite erhältst du in der Regel regelmäßig Zinsen und am Ende der Laufzeit deinen Einsatz zurück.

Renditeerwartung: Die Rendite von Anleihen entsteht durch die Zinszahlungen des Schuldners, die je nach Leitzins und Bonität des Schuldners variieren. Bei sogenannten "Junk-Bonds" ist die Rendite wesentlich höher als bei sicheren Staatsanleihen. Da das Zinsniveau historisch niedriger ist als die angesprochenen 8-10% bei Aktien, bieten Anleihen in der Regel eine niedrigere Rendite.

Anlagehorizont: Der Anlagehorizont von Anleihen ist ziemlich individuell an die Laufzeit der Anleihe gekoppelt. Beachte, dass Anleihen auch am Markt handelbar sind, der Marktpreis aber vom sich ändernden Zinsniveau geleitet wird. Weißt du sicher, dass du eine geplante Ausgabe nicht vor einem bestimmten Stichtag in 2 Jahren tätigen wirst, kannst du eine Anleihe mit einer Restlaufzeit von 2 Jahren kaufen.

Risikoprofil: Das Risiko einer Anleihe liegt in der Bonität des Schuldners. Wird ein Unternehmen zahlungsunfähig, verliert deine Anleihe an Wert und du bist auf den Insolvenzverwalter angewiesen, wenn du weiterhin auf die Rückzahlung hoffst. Staatsanleihen von Staaten wie Deutschland oder den USA gelten weitestgehend als sicher. Anleihen ein niedrigeres Risiko als Aktien, da Fremdkapitalgeber im Falle einer Pleite vorrangig auszubezahlen sind.

Immobilien:

Renditeerwartung: Die Rendite von Immobilien hängt stark davon ab, ob man die Immobilie vermietet oder selbst bezieht. Grundsätzlich ist der Wertzuwachs pro Jahr wesentlich geringer als bei Aktien und auch Anleihen. Kommen monatliche Mieteinnahmen dazu, kann das schon anders aussehen.

Anlagehorizont: Extrem langfristige Anlage, da der Kauf einer Immobilie sehr aufwendig und kostenintensiv ist

Risikoprofil: Vorausgesetzt, die Immobilie befindet sich in guter Lage, ist der Werterhalt und -zuwachs höchst wahrscheinlich. Nur in wenigen extremen Krisen (Finanzkrise 2008) sind Immobilienpreise stark gefallen.

Andere / Alternative Anlageklassen:

Der Vollständigkeit halber nenne ich noch weitere Anlageklassen, die in der Finanzwelt eine wichtige Rolle spielen, die ich allerdings nicht als anfängerfreundlich bezeichnen würde. Dazu zählen: Rohstoffe, Kryptowährungen, Private Equity, Hedgefonds, Kunst, Uhren, Sammlerstücke, etc.

Diese Anlageklassen unterscheiden sich alle hinsichtlich des Anlagehorizonts, der Renditeerwartung und des Risikos. Grundsätzlich ist bei den meisten alternativen Anlageklassen sowohl die Renditeerwartung als auch das Risiko höher. Außer dem Investieren in Sammlerstücke, Kunst oder Uhren sind alle anderen Anlageklassen bezeichnend für Investoren mit kürzerem Zeithorizont.

Die verschiedenen Strategien

Im Folgenden werde ich dir einige der anfängerfreundlichsten Anlagestrategien für Aktien und Anleihen vorstellen. Natürlich gibt es noch viele weitere, fortgeschrittenere Strategien, die viel mehr Aufmerksamkeit und Know-how erfordern. Lass dich aber dennoch nicht täuschen. An der Börse ist weniger oft mehr und obwohl die vorgestellten Strategien einfach und simpel erscheinen, liefern sie meist die beste Rendite.

Grundsätzlich unterscheidet man bei Anlagestrategien zwischen aktiven und passiven Strategien. Wie der Name schon vermuten lässt, liegen die Unterschiede hauptsächlich im Zeitaufwand, der betrieben werden muss, um mit der jeweiligen Strategie erfolgreich zu sein. Beide Ansätze haben Vor-und Nachteile, die ich bereits in einem anderen Blogbeitrag erläutert habe. Den Blogbeitrag findest du hier. Die vorgestellten Strategien sind insofern universell, als dass man sie sowohl aktiv als auch passiv umsetzen kann, wobei der passive Ansatz am naheliegendsten und für Anfänger am geeignetsten ist.

Buy-and-Hold:

Die Buy-and-Hold Strategie ist eine der einfachsten und beliebtesten Anlagestrategien. So funktioniert die Buy-and-Hold Strategie und das sind die Vorteile:

Du investierst in starke Unternehmen oder ETFs und behältst sie, um langfristig vom Marktwachstum zu profitieren. Du versuchst nicht, den Markt zu timen, also kaufst du nicht bei niedrigen Preisen und verkaufst bei hohen – sondern hältst durch alle Marktphasen hindurch

Da du deine Investments selten verkaufst, sparst du Handelsgebühren und vermeidest, in volatile Marktentwicklungen hineinzuhandeln

Durch das konstante Reinvestieren von Dividenden profitierst du von exponentiellem Wachstum - auch bekannt als Zinseszinseffekt

70/30 ETF:

Die 70/30 ETF Strategie ist eine der beliebtesten ETF-Strategien und wird am besten mit einem Buy-and-Hold Ansatz kombiniert. So funktioniert die 70/30 ETF Strategie und das sind die Vorteile:

70% deines Portfolios legst du in einen weltweit gestreuten ETF mit geringen Kosten an, der die Wertentwicklung der Industrienationen abbildet. Ein geeigneter Index wäre zum Beispiel der MSCI World.

30% deines Portfolios legst du in einen weltweit gestreuten ETF mit geringen Kosten an, der die Wertentwicklung der Schwellenländer abbildet. Ein geeigneter Index wäre hier der MSCI World Emerging Markets.

Ziel der Strategie ist es vom weltweiten Wirtschaftswachstum zu profitieren und von einer breiten Diversifikation zu profitieren, die das spezifische Risiko eines einzelnen Unternehmens, pleitezugehen, vollständig eliminiert.

Du profitierst durch geringe Kosten und wenig Zeitaufwand. Da es eine ETF-Strategie ist, minimierst dein Risiko durch Diversifikation und profitierst vom Zinseszinseffekt.

Dividendenstrategie:

Die Dividendenstrategie ist wohl die beliebteste Strategie unter deutschen Anlegern. Sie wird ebenfalls gerne mit einem Buy-and-Hold Ansatz verknüpft und kann sowohl über Einzelaktien (aktiv) oder dividendenstarke ETFs (passiv) ausgeführt werden. Beachte bitte, dass die Dividendenstrategie mehr emotionalen Wert als finanziellen Wert hat, denn Dividenden sind keine kostenlose Rendite:

Du setzt auf dividendenstarke Aktien mit hoher Dividendenrendite, die Stabilität im Geschäftsmodell und den Dividendenzahlungen vorweisen.

Durch die regelmäßigen, hohen Dividendenzahlungen erhältst du ein passives Einkommen mit emotionalem Wert

Core-Satellite:

Die Core-Satellite Strategie ist als gesunder Mix aus passivem Investieren mit Buy-and-Hold Ansatz und aktivem Investieren durch verschiedene Einzelaktienansätze schon für etwas fortgeschrittenere Anleger. Core-Satellite habe ich bereits in einem Kapitel eines anderen Blogbeitrags im Detail vorgestellt. Den Blogbeitrag findest du hier.

Dein Kernportfolio (Core), das 70-80% deines Geldes ausmacht, wird langfristig nach Buy-and-Hold Prinzip angelegt (z. B. durch die 70/30 Strategie) und sorgt für eine grundlegende Stabilität und Diversifikation.

Die Satelliten (Satellite), die 20-30% deines Geldes ausmachen, sind einzeln ausgewählte Aktien oder andere Vermögenswerte, von denen man sich, mit entsprechender Expertise, eine überdurchschnittliche Rendite erhofft.

Durch das Satellitenportfolio ist es theoretisch möglich, den Markt zu schlagen und eine höhere Rendite zu erwirtschaften als mit einem Marktportfolio. Dennoch wird ein Totalverlust durch das Kernportfolio verhindert, sodass man eine grundlegende Stabilität wahrt.

60/40 Aktien und Anleihen:

Während sich Anleihen auch in die anderen Strategien problemlos integrieren lassen (Buy-and-Hold, Anleihen ETFs besparen, Zinsen als Dividende, Anleihen als Teil des Kern- oder Satellitenportfolio), setzt die 60/40 Strategie explizit einen Teil an Anleihen voraus.

60% deines Portfolios solltest du in Aktien anlegen. Auch hier empfehle ich wieder einen langfristigen Buy-and-Hold Ansatz über ETFs

40% deines Portfolios werden dieses Mal aber ausschließlich in Anleihen investiert

Diese Mischung macht das 60/40 Portfolio zum stabilsten Portfolio auf dieser Liste und eignet sich daher für Einsteiger, die besonders wenig Risiko eingehen möchten

Den Zinseszins verstehen

Vielleicht fragst du dich, warum ich bei den Strategien auf einen langfristigen Ansatz plädiere und was eigentlich dieser Zinseszinseffekt ist. Der Zinseszinseffekt ist eines der wichtigsten Konzepte der Geldanlage. Grundsätzlich beschreibt der Zinseszins den Prozess, bei dem die Zinsen, die auf dein ursprüngliches Kapital gezahlt wurden, selbst wieder verzinst werden. Erhältst du auf dein Konto 10% Zinsen pro Jahr und zahlst darauf 100 Euro ein, erhältst du am Ende des Jahres 10 Euro Zinsen. Zahlst du im nächsten Jahr keinen weiteren Cent auf das Konto ein, werden am Ende von Jahr 2 nicht die ursprünglichen 100 Euro verzinst, sondern 110 Euro. Du erhältst also 11 Euro Zinsen. Das daraus entstehende Wachstum ist exponentiell. Würdest du dein Geld auf einem unverzinsten Konto sparen, wäre das Wachstum linear.

Wie du siehst, ist der Zinseszinseffekt eigentlich gar nicht schwer zu verstehen. Die Schwierigkeit liegt darin, sich des Ausmaßes bewusst zu machen, das ein exponentielles Wachstum gegenüber linearem Wachstum hat. Zur Veranschaulichung hier ein Beispiel:

Nehmen wir an, du bist gerade 18 geworden und deine Familienmitglieder haben für dich seit deiner Geburt gespart, um dir zum 18. Geburtstag mehrere Sparbücher im Wert von insgesamt 5.000 Euro zu übertragen. Du überlegst dir, was du mit dem Geld anstellen könntest und entscheidest dich dazu, das Geld an der Börse anzulegen. Zusätzlich zu den 5.000 Euro, die du einmalig anlegst, entscheidest du dich, die Hälfte des Geldes, das du aus deinem Minijob von 500 Euro verdienst, monatlich anzulegen. Sobald du (mit 22 Jahren) mit dem Studium fertig bist, willst du 30% deines monatlichen Einkommens anlegen (gerechnet wird hier mit dem durchschnittlichen Einkommen in Deutschland).

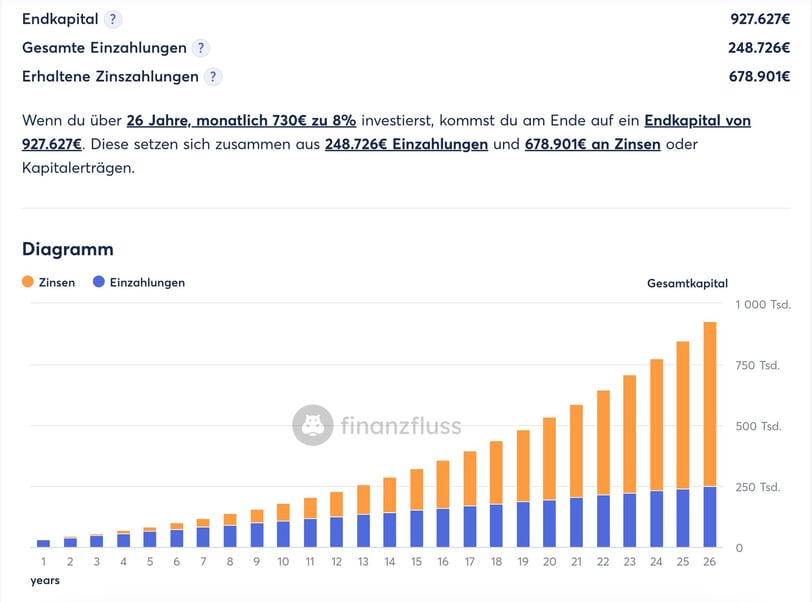

Schauen wir mal wie sich in diesem Szenario dein Vermögen über 30 Jahre bei einer jährlichen Rendite von 8% entwickelt hat:

In den ersten 4 Jahren - bis zum Ende deines Studiums - hast du aus den anfänglichen 5.000 Euro bereits ein Vermögen von über 20.000 Euro angehäuft. Allerdings sind daraus lediglich 4.000 Euro aus den Zinsen entstanden. Trotzdem: Dein Gewinn aus Zinszahlungen beträgt fast die gleiche Höhe wie dein anfängliches Investment von 5.000 Euro.

Schauen wir uns die Zahlen jetzt mal für die restlichen 26 Jahre an: Dein Vermögen wäre nach weiteren 26 Jahren auf über 927.000 Euro angestiegen, du könntest dich also als fast als Millionär bezeichnen. Interessanter ist allerdings, dass über 678.000 Euro davon aus Zinszahlungen entstanden sind. Hättest du das Geld monatlich einfach unverzinst beiseitegelegt, hättest du nicht mal ein Vermögen von 250.000 Euro angespart. Was du in der Grafik auch gut erkennen kannst, ist, dass das exponentielle Wachstum dazu führt, dass du jedes Jahr ein Vielfaches deiner Sparquote an Zinsen verdienst und sie mit jedem weiteren Jahr ansteigen. Der Zinseszinseffekt ist wie ein Schneeball, der, wenn er einmal ins Rollen gekommen ist, immer größer wird und kaum mehr aufzuhalten ist. Jedes Jahr, dass du länger anlegst und jeder Euro, den du mehr sparst, zahlt sich aus.

Dein Depot eröffnen

Nachdem du jetzt endlich alle nötigen Vorkehrungen getroffen hast, die grundlegenden Anlageklassen und Strategien kennengelernt hast und verstehst, wieso sich langfristiges Denken auszahlt, geht es jetzt los mit der Praxis.

Der erste Schritt ist ein Depot beim Broker oder bei der Bank deiner Wahl zu eröffnen. Man kann hier grundlegend zwischen klassischen Brokern bei Banken und neuen sogenannten "Neobrokern" unterscheiden. Meist sind die Broker bei den bekannten Banken eher altmodisch - zum Beispiel gibt es selten eine mobile Version für das Smartphone - und man bezahlt in der Regel hohe Gebühren für den Kauf und Verkauf von Wertpapieren. Meine Empfehlung gilt daher den Neobrokern, die eine moderne, leicht verständliche Benutzeroberfläche bieten und nur minimale Ordergebühren verlangen. ETF-Sparpläne sind meist komplett kostenlos. Da sich Konditionen ständig verändern, empfehle ich dir den Depot-Vergleich von Finanzfluss, der laufend aktuell gehalten wird und den du hier findest.

Hast du dich für einen Anbieter entschieden, musst du dein Depot eröffnen. Während das früher noch wesentlich umständlicher war, gleicht der Anmeldeprozess heute dem, den man von sozialen Netzwerken kennt.

Neben Telefonnummer, E-Mail und persönlichen Daten benötigst du zusätzlich eine Verifikation deiner Identität mithilfe deines Personalausweises, Führerscheins oder Reisepasses. Da du deine Kapitalerträge über deinem Freibetrag auch versteuern musst, musst du auch deine Steuer-ID angeben. Nach wenigen Minuten ist deine Registrierung abgeschlossen und du kannst direkt loslegen. Überweise dein Kapital auf das Verrechnungskonto und sobald das Geld angekommen ist, kannst du anfangen, Wertpapiere zu kaufen. Noch bevor du Geld eingezahlt hast, hast du die Möglichkeit, deine ETF-Sparpläne anzulegen. Achte nur darauf, dass du zum Zeitpunkt der Ausführung des Sparplans genügend Geld auf deinem Verrechnungskonto hast. Am besten legst du dir direkt einen Dauerauftrag von deinem Gehaltskonto an, um deine monatliche Sparrate jeden Monat automatisch zu überweisen.

Kontrolliere deine Emotionen

Nachdem du dein Depot eröffnet und deine Sparpläne angelegt hast, möchte ich noch ein sehr wichtiges Thema ansprechen: Emotionen. Die emotionale Disziplin ist eine der wichtigsten Fähigkeiten eines erfolgreichen Investors. Gerade für langfristige Investoren ist sie besonders wichtig. Was meine ich mit emotionaler Disziplin? Ich bezeichne sie als Fähigkeit, seine Emotionen auch in den extremsten Situationen zu kontrollieren und rational zu agieren. Selbst wenn in einem Crash jeder deiner Freunde und Bekannten seine Aktien verkauft und dir Angst einjagt, sollst du in der Lage sein, irrationale Angst zu erkennen und weiterhin rationale Entscheidungen zu treffen. Eine bekannte Börsenweisheit lautet: "Buy when there's blood in the streets". Sinngemäß heißt das, dass man kaufen sollte, wenn Menschen aufgrund fallender Kurse viel Geld verloren haben und jetzt zu ängstlich sind, um wieder einzusteigen. Vermeide gleichzeitig dennoch ins fallende Messer zu greifen und warte ab, bis sich die Lage nach einem Kurssturz etwas beruhigt hat ("Never catch a falling knife").

Am Ende geht es beim Investieren darum, eine Investmentthese aufzustellen und diese gemäß einer Wahrscheinlichkeit zu bewerten. Keine Sorge, du musst keine ausführliche Aktienanalyse schreiben, wie ich es auf dieser Seite tue. Selbst wenn du nur passiv einen weltweiten ETF besparst, ist deine These, dass du langfristig 8-10% Rendite erwirtschaftest, weil das Weltwirtschaftswachstum traditionell so verläuft. Das Wachstum ist auch - außerhalb sehr unwahrscheinlicher apokalyptischer Weltuntergangsszenarien - unabdingbar. Das gilt langfristig natürlich auch zu Zeiten kurzfristiger Krisen. Warum solltest du also in diesem Szenario während einer Krise deine ETF-Anteile verkaufen? Deine These ist ja nicht invalidiert, sie ist bestens intakt. Du weißt sogar, dass es innerhalb deines Zeithorizonts zu Krisen kommen wird und dennoch hat jeder Mensch den Drang, genau zu dieser Zeit zu verkaufen. Würdest du stattdessen kaufen, würdest du vom anschließenden Anstieg profitieren. Wenn du dich also fragst, wann und ob du verkaufen solltest, sollte deine Entscheidung nicht von deinen Emotionen abhängig sein, denn wie du gesehen hast, können diese täuschen. Aus meiner Sicht sollte der größte Treiber einer Verkaufsentscheidung deine Investmentthese sein. Ist sie intakt, halte oder kaufe. Wurde sie invalidiert, verkaufe.

Natürlich kann ein Verkauf auch andere logische Gründe haben, ohne dass deine These invalidiert wurde. Da deine Investitionen immer ein finanzielles Ziel verfolgen, ist bei Erreichen des Ziels auch der Verkauf gut begründet. Schließlich sollst du das ganze angesparte Geld auch irgendwann ausgeben dürfen. Viel wichtiger als dein finanzieller Erfolg ist deine mentale Gesundheit. Kannst du aufgrund von schlechten Zeiten an der Börse kaum noch ruhig schlafen, kann man es wohl keinem übel nehmen, wenn er seine Anteile verkauft. Versuche nur stets so rational wie möglich zu agieren und lass dich nicht von deinen Emotionen kontrollieren.

Fang an!

Herzlichen Glückwunsch! Du hast deine Finanzen strukturiert, die wichtigsten Anlageklassen und Strategien kennengelernt und dein Depot eröffnet. Du hast den Zinseszinseffekt verstanden und du kennst die Wichtigkeit der emotionalen Disziplin. Natürlich bist du mit diesem Wissen noch kein Börsenprofi, aber du hast jetzt das Fundament gelegt, um deine Geldanlage selbst in die Hand zu nehmen und deine finanziellen Ziele zu erreichen.

Solltest du immer noch Zweifel haben, gebe ich dir jetzt den wichtigsten Tipp für Anfänger wie dich: Fang einfach an!

Nachdem du den Abschnitt über den Zinseszins gelesen hast, sollte dir klar geworden sein, wie wichtig der frühe Start bei der Geldanlage ist. Ein früher Beginn ist aber nicht nur in finanzieller Hinsicht sinnvoll. Je früher du anfängst, desto eher machst du die Fehler, die jeder Investor am Anfang macht. Und mit "jeder" meine ich: wirklich jeder. Stelle dich auch darauf ein, hin und wieder Geld zu verlieren - besonders wenn du planst, etwas aktiver vorzugehen. Du wirst mir zustimmen, dass es besser ist, wenn du als Student anfängst zu investieren und durch einen Anfängerfehler 100 Euro verlierst, den du danach nicht mehr machst, als wenn dir der gleiche Fehler mit 1000 Euro passiert, weil du später und dafür mit mehr finanziellen Mitteln angefangen hast. Diese frühe Erfahrung ist sehr wertvoll. Am Ende des Tages ist noch kein Meister vom Himmel gefallen und in der Praxis lernen sich die meisten Fähigkeiten am effektivsten. Besonders den Umgang mit Emotionen kannst du niemals in der Theorie lernen und wie du weißt, ist emotionale Disziplin einer der wichtigsten Aspekte erfolgreicher Geldanlage.

Deshalb: Zweifle nicht und fang an! Ich wünsche dir viel Erfolg!